历史上铜牛市对当下大宗商品走势的启示

- 2025-07-29 20:59:29

- 217

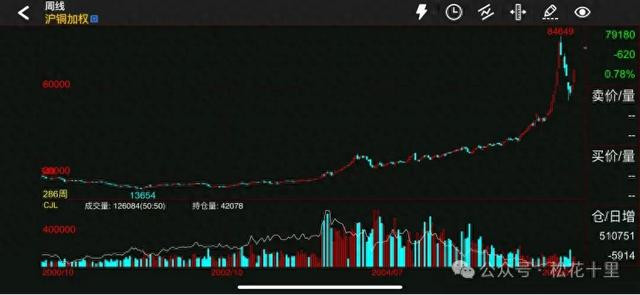

历史上的铜牛市往往由供需、金融、政策三重力量驱动,当下的铜市场(2025年7月)虽面临独特挑战,但历史规律仍能提供关键启示。历史上出现过铜价连续拉升的情形,2005年初LME铜价约3000美元/吨,到12月飙升至4400美元/吨以上,全年涨幅超46%,创百年新高。此前市场普遍认为3000美元是“天堑”,而实际价格远超预期,甚至突破4000美元后仍加速上行,让空头彻底溃败。

供需重构:历史牛市的根基与当前分化,供给弹性不足的延续,历史上铜牛市常始于供给短缺(如2000年代中国工业化、2010年智利罢工)。当前铜矿端扰动持续:智利Collahuasi铜矿产量滞后,全球铜精矿加工费(TC/RC)低迷,冶炼厂普遍亏损,抑制供给弹性。新变量:中国“反内卷”政策加速淘汰落后产能,倒逼技术升级,但未直接收缩供给,更多通过利润压力被动优化产业链。

需求结构变迁的启示,传统驱动(电力、基建)仍主导:当前中国启动雅鲁藏布江6000万千瓦水电工程,带动电缆需求增量,类似历史上大型基建对铜消费的拉动。新增量,AI数据中心成为结构性需求引擎。必和必拓预测,2050年数据中心用铜将达300万吨/年(当前50万吨),高速铜缆在算力设施中角色类似过去电网建设。

美元周期与商品负相关性,历史上美元走弱常助推铜价(如2020年疫情后宽松周期)。当前美元指数疲软(年度跌幅近10%),叠加美联储独立性危机(特朗普施压降息),为铜价提供流动性支撑。若美联储被迫提前降息,可能引发通胀预期升温,但政治干预削弱政策可信度,放大波动。

历史表明,真正的牛市需供需、金融、政策三重共振。当下市场仍处“政策强预期”与“弱现实”的博弈中,耐心等待三重信号明朗:全球贸易流再平衡、美联储重获独立性、新兴产业需求放量。现在炒作的或许只是“反内卷”的逻辑,但未来很可能走强后转为强复苏的逻辑,但那到个时候的价格很可能已经到了较高的位置,股市总是在不断推演的过程中出现。

- 上一篇:儿子带已故妈妈照片一起参加高考

- 下一篇:为什么存款越多却越不舍得花钱